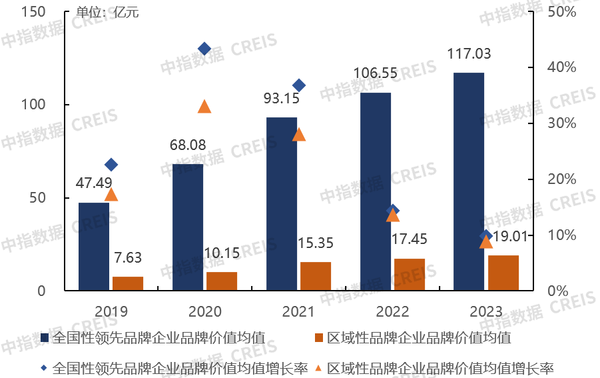

2023年,随着我国房地产行业的深入调整,物业服务品牌价值受到了一定影响:一方面,品牌企业的规模和收入保持了正增长,托举行业整体品牌价值稳中有升;另一方面,在行业向高质量发展转型升级过程中,部分企业的品牌价值正面临严峻挑战,在当前市场环境中,如何实现品牌价值的保值增值,已经成为企业重点关注的问题。图:2019-2023物业服务品牌企业品牌价值均值及增长率

2023年,物业管理行业继续向高质量发展方向精进,品牌企业始终引领行业稳步前行。在面对市场高增长预期的压力,以及行业近期出现的“增收不增利”等问题,品牌企业坚定了高质量发展的目标,持续发力稳步提高管理规模,提升服务能力,深入落实品质聚焦战略,在行业波动的环境中,实现了品牌价值的稳步上涨。2023全国性物业服务领先品牌企业品牌价值均值为117.03亿元,同比增长9.84%;区域性物业服务品牌企业品牌价值均值为19.01亿元,同比增长8.92%。物业服务品牌价值的稳步提升,印证了行业发展加速向高质、高效的品牌化方向精进。行业发展新格局下,品牌在助力企业赢得业主信任,进而实现规模和业绩增长等方面的作用愈发突出,加强品牌建设、强化品牌策略、完善品牌体系,全面提升品牌竞争能力已经成为行业和企业的共识。随着行业竞争的加剧,品牌企业凭借强大的品牌影响力,在市场竞标过程中更易获得成功机会,从而能够优先进入高潜力、高能级的项目及城市,进而实现企业高质量发展的目标;此外,品牌企业还围绕品牌新使命,提升服务新水准,注重品牌延伸,不断丰富品牌内涵;部分领先品牌企业持续加大品牌建设力度,强化品牌管理与多维品牌传播,推动品牌价值稳定增长。

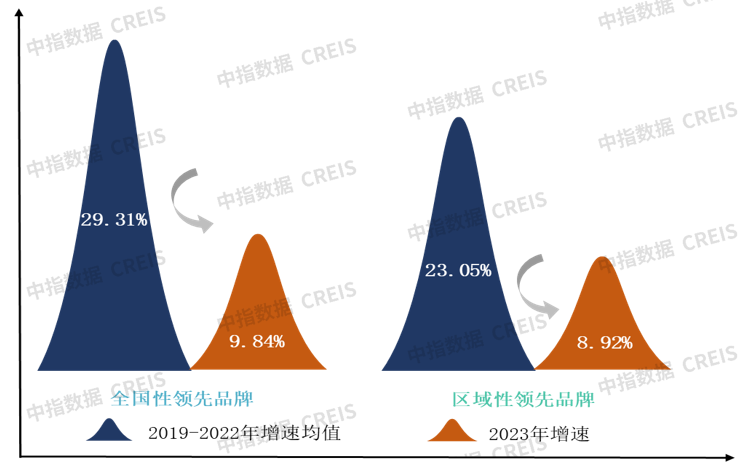

进入2023年,面对宏观经济变化和市场挑战,行业整体品牌价值估值在企业规模和收入的托举下,虽然仍保持着稳中有升的良好成绩,但品牌价值的增速显著趋缓:2023全国性物业服务领先品牌企业品牌价值增速均值仅为9.84%,而2019-2022年其品牌价值增速均值约为29.31%;2023区域性物业服务品牌企业品牌价值增速均值为8.92%,而2019-2022年其品牌价值增速均值约为23.05%。图:2019-2022年及2023物业服务品牌企业品牌价值增速情况

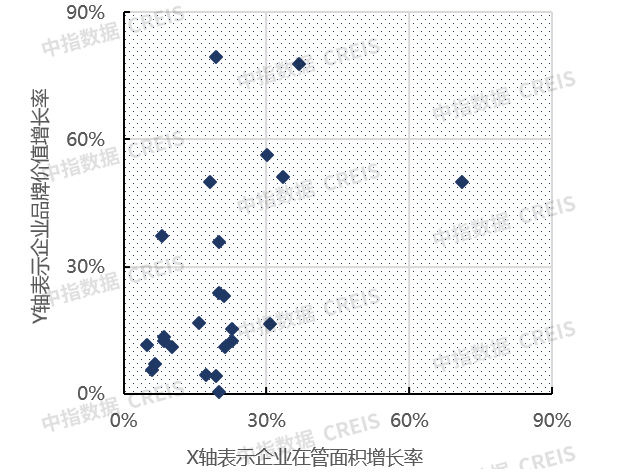

当前,行业正加速向高质量发展方向精进,部分企业的服务能力建设未能跟上市场变化节奏及客户的预期增长,因此导致品牌价值增速放缓甚至缩水。特别是在行业管理规模急速扩大的背景下,部分企业的服务品质稳定性正在受到挑战;也有企业仍存在过度依赖以往品牌势能、过度透支品牌口碑的问题。此外,行业发展变革期,企业成长的不确定性被放大:上游产业的信用风险仍尚未完全出清、资本市场的估值回归理性、企业前期大规模收并购导致的商誉减值、部分企业利润的下滑等,也都对品牌价值增长产生了负面影响,导致了行业整体品牌价值增速放缓。面对市场变化,全国性领先品牌企业的规模和业绩仍保持着稳定增长,这一定程度上赋予了行业整体品牌价值韧性。现阶段,规模仍是企业品牌价值的底气,2023全国性领先品牌企业截至去年底的在管面积均值同比增长14.74%,高于品牌价值均值增速4.90个百分点。从行业角度看,物业服务市场具有明确的“存量+增量”特性,即使在行业上游产业增速放缓的背景下,行业整体市场规模仍在持续扩大,并且在市场化趋势下,全国性领先品牌企业不断加大外拓力度,强化多业态的服务能力建设,稳步落实品牌扩张战略,因此能够实现管理规模的稳步增长。但是,从企业的角度看,规模大并不意味着实现了高质量发展,也并不必然形成对企业品牌价值的等效正向推动。企业规模增长在突破一定临界值后,对企业品牌价值增长的贡献度可能存在边际递减效应,所以品牌企业需要在规模扩张达到一定程度后,需要主动摆脱“规模崇拜”的心理惯性,挖掘支撑企业品牌价值增长的新“长板”。图:2022-2023品牌企业在管面积增长率与品牌价值增长率关系情况

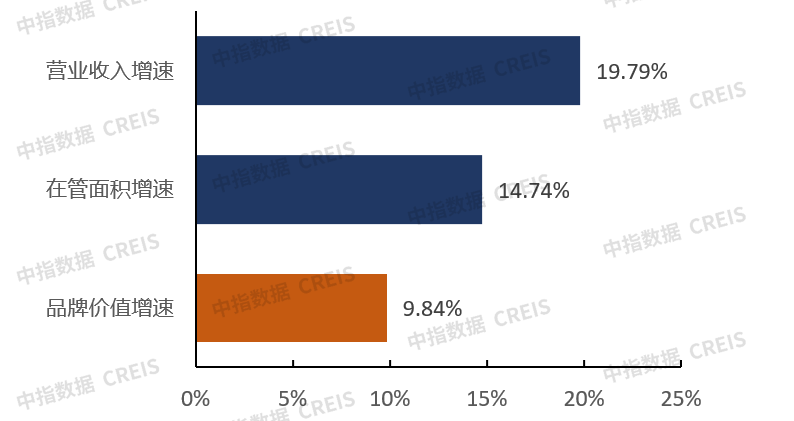

经营业绩是企业品牌价值的定盘星。2023全国性领先品牌企业截止去年底的营业收入均值同比增长19.79%,高于品牌价值均值增速9.96个百分点。基础物业服务收费仍是行业收入的“压舱石”,也是物业企业探索多元增值服务和创新业务的“定心丸”,即使在行业市场出现波折后,基础物业服务仍能为物业企业带来稳定收入。此外,在全国性领先品牌企业的引领下,物业服务的边界仍在持续扩展,并且已经构筑起了多场景、多赛道的行业竞争格局,正在形成新的业绩增量,为企业未来品牌价值的提升深埋下了希望的种子。图:2023全国性领先品牌企业品牌价值、在管面积及营业收入增速情况

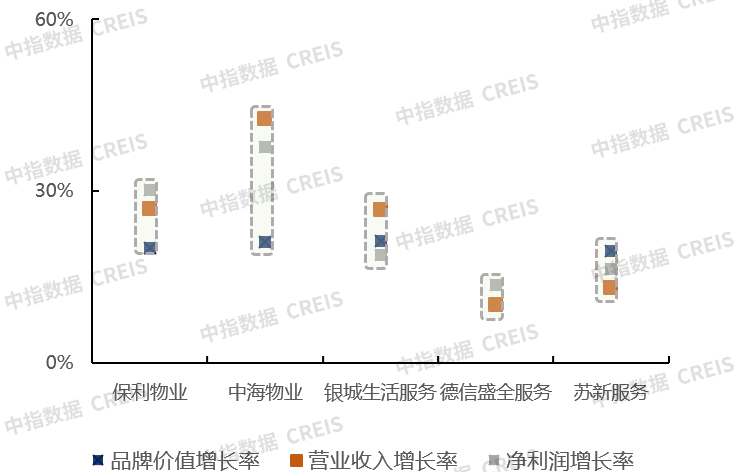

良好的业绩指标表现是支撑企业品牌价值估值的基础,特别是在行业竞争加剧,企业品牌价值增值动能很大程度上来自于业绩提升或改善。例如,2022年物业管理行业整体增速明显放缓,部分企业甚至出现了“增收不增利”问题,在这种情况下,保利物业、德信盛全服务和苏新服务的营业收入和净利润仍保持了稳定增长,企业品牌价值增速与业绩增速高度趋同。图:2023部分品牌企业品牌价值、营业收入及净利润增速情况

从企业的动态表现看,在较长的时间维度下,企业品牌价值与营收表现呈现出明确的正相关关系;但是在较短的时间维度下,企业基于自身战略调整或外部市场环境变化而出现的短期业绩波动,不会对企业品牌价值走势产生根本影响。物业服务作为房地产产业链上的重要环节,受到上游产业的深刻影响,在国内房地产市场规模增速放缓,开发企业转型发展的关键时期,短期内,物业服务企业的经营业绩或不可避免地受到来自关联方的影响和冲击;但长期看,如果物业服务企业能够有效阻断来自关联方的信用危机传导,构建起属于自身的独立品牌自信,那么相关企业不但可以有效释放短期业绩下行的压力,而且可以保持企业品牌价值的积极走势。但是,就目前行业情况来看,市场和投资者对物业服务企业的品牌评价已然受到来自关联方的负面反馈,因此,此时更需要物业服务品牌企业通过实实在在的经营业绩自证身价,进而保护自身品牌并给予市场和投资者信心。我国的物业管理市场高度分散且具有明显的长尾特征,因此行业里除了全国性领先品牌企业,也存在大量优质的区域性品牌企业。但是整体来看,区域性品牌企业与全国性领先品牌企业在管理规模、服务能力、品牌建设等方面存在显著差距,因此在过去几年时间里,区域性品牌企业的品牌价值均值基本上保持在同期全国性领先品牌企业品牌价值均值的1/6左右,品牌价值处于较低水平,未来仍有较大的提升空间。在行业加速变革阶段,以地方国资企业为代表的区域性品牌企业正努力把握市场机会,变得更加积极有为:一方面,继续深耕区域市场,并稳步进行规模扩张,持续提升所在区域的服务品质和服务密度,甚至能够在区域市场实现对全国性领先品牌企业的“弯道超车”;另一方面,积极筹备上市,并通过上市前期的准备工作,推动企业内部治理规范化建设。

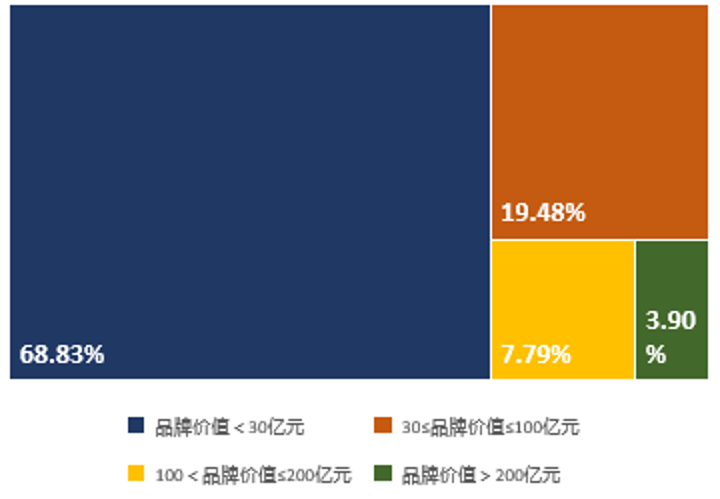

现阶段看,伴随着物业管理行业整合进度的深入,品牌企业间在管理规模和经营收入方面的差距逐渐拉大,带动企业品牌价值加速分化。2023全国品牌企业品牌价值不足30亿元的企业数量占比约为68.83%;品牌价值在30-100亿元间的品牌企业数量占比约19.48%,这其中约60%的企业品牌价值不足50亿元,可见中小规模物业品牌企业仍然是行业主流的存在;而品牌价值超过200亿元的品牌企业数量占比仅为3.90%。图:2023物业管理行业不同层级品牌价值企业数量占比情况

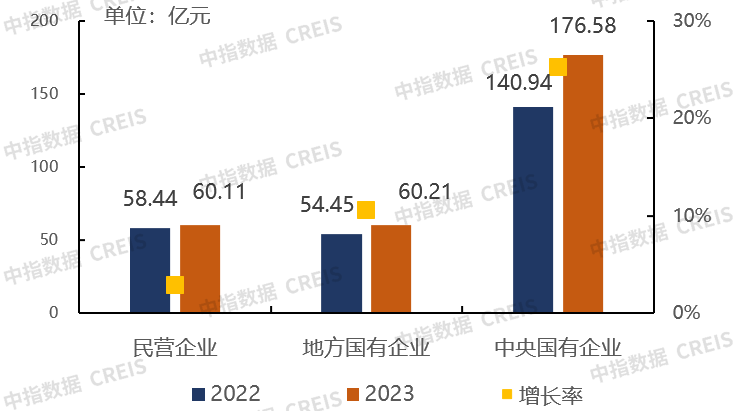

在行业整体发展速度趋缓的背景下,拥有国资背景的物业服务企业展现出了前所未有的发展信心。中央国有企业的规模和业绩优势最为突出,表现出强者恒强的态势,规模方面:2022年中央国有企业在管面积均值约为3.13亿平方米,分别是地方国有企业和民营企业的2.24别和1.82倍,中央国有企业的在管面积在高基数下实现了高速增长,其在管面积增速分别是地方国有企业和民营企业的3.13别和2.45倍;营收方面:2022年中央国有企业的营业收入均值约98.68亿元,为分别是地方国有企业和民营企业的2.36倍和2.32倍,营收增速分别为地方国有企业和民营企业的2.28倍和11.05倍;利润方面,行业在“增收不增利润”的质疑声中,中央国有企业实现净利润均值约为12.08亿元,分别为地方国有企业和民营企业的3.61倍和6.41倍,净利润增速均值47.10%,与民营企业净利润下滑形成了鲜明的对比。图:2022-2023不同类型品牌企业品牌价值均值及增长情况

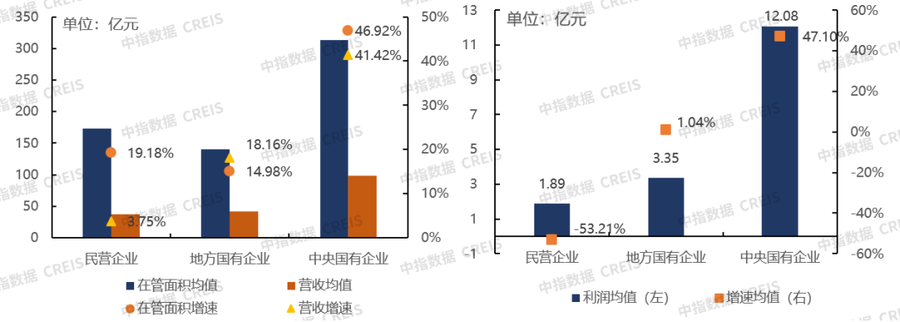

以地方国企为代表的国资背景物业服务企业,凭借稳健的经营能力和良好的发展前景,受到了集团层面的战略重视,紧抓发展机遇,强化资源整合能力建设,不断打磨产品和优化服务体验,提升客户满意度,取得了显著成绩。港股上市物业服务企业中,虽然地方国有企业在营收和规模体量上与民营企业相比优势不明显,但是,2022年地方国有企业的净利润均值为3.35亿元,是民营企业的1.78倍,此外,在民营企业净利润大幅下滑的背景下,地方国有企业的净利润保持了正增长。图:2022年港股各类物业企业在管面积及营收情况(左)

图:2022年港股各类物业企业净利润及增速情况(右)

基于国资物业服务企业稳健的经营现状及良好的市场表现,一批优质的国资企业品牌受到了市场的认可,其品牌价值获得了快速增长。2023年,以地方性国有企业和中央国有企业为代表的国资背景品牌企业,其品牌价值均值达到118.39亿元,同比增长约25.29%,该增速是民营企业品牌价值增速的8.85倍。其中中央国有企业品牌价值均值最高且增速最快,其品牌价值均值为176.58亿元,分别是民营企业和地方性国有企业品牌价值均值的2.94倍和2.93倍,中央国有企业品牌价值增速为25.29%,分别超过民营企业和地方性国有企业品牌价值增速14.71个百分点和22.43个百分点;地方性国有企业其品牌价值均值与民营企业相当,但其品牌价值增速较快,约为10.58%,显著高于民营企业品牌价值的增速。

——来源于 中指物业研究